di Loredana Ferrara

Negli ultimi tempi sul caso Evergrande si è scritto tanto, e in modo decisamente sensazionale, in qualche caso paragonandolo a Lehman Brothers. Cerchiamo dunque di capire quale sia la reale entità della situazione con l’aiuto dei team di gestione locali e degli analisti professionali, aiuto che diventa maggiormente indispensabile in un mercato in cui le notizie che filtrano all’esterno sono ancora frammentarie e incomplete.

Evergrande si colloca come player primario nel mercato immobiliare cinese, il secondo per dimensioni, oltre 160.000 dipendenti. È fortemente indebitata in seguito al grande impulso che il comparto ha avuto nel corso degli anni da una domanda crescente (incremento demografico e aumento dei salari medi) e da una massiccia spinta centrale a sostegno dell’economia interna. Gli ultimi avvenimenti si collocano in un più ampio quadro di regolamentazione che il governo ha imposto gradualmente ma con fermezza da un anno circa a questa parte.

Risale ad allora il veto alla quotazione in borsa di Ant, braccio finanziario del gigante Alibaba, motivato formalmente da irregolarità del modello operativo rispetto a non meglio specificate nuove normative. Informalmente il nodo potrebbe invece essere il fatto che l’azienda avesse implementato alcuni servizi tipici delle banche (statali, in Cina) utilizzabili tramite un click e privi di una serie di trafile che le banche stesse devono seguire, a discapito dunque di un’attività tipicamente statale.

In seguito è stata la volta del settore tecnologico, le cui aziende sono state disincentivate a quotarsi sulla borsa americana nell’ambito di quella che sulle prime sembrava una lotta economica tra due potenze, ma che a ben vedere aveva anche molto di politico, soprattutto in relazione alla circolazione di dati sensibili degli utenti. Questo è valso ad esempio per operatori di trasporto privato (l’equivalente di Uber) o per piattaforme social, che di dati sensibili ne maneggiano in quantità.

Anche nel campo dell’istruzione, pilastro fondamentale dell’uguaglianza sociale, è stata annunciata la trasformazione del settore in non profit, facendo drasticamente crollare le prospettive future di incassi da parte di società che avevano visto di pari passo con l’aumento dei salari medi e del tenore di vita una fortissima richiesta di lezioni private da parte delle famiglie più abbienti, sintomo della consapevolezza che maggior istruzione porti maggiori opportunità.

Più recente invece è l’intervento sul mercato immobiliare volto a calmierare i prezzi delle abitazioni, lievitati sia per effetto degli investimenti statali che per l’aumento della domanda, e probabilmente a ridimensionare quello che era diventato un enorme polo commerciale con l’allargamento delle attività anche ai rami di energie rinnovabili, veicoli elettrici, alimentare, sport, addirittura parchi tematici, e altro. I titoli sui giornali si sono visti quando si è posto il problema della capacità della società di pagare gli interessi in scadenza su alcune delle obbligazioni emesse per finanziare i propri progetti, ma la questione ha radici più lunghe. A livello più locale e in ambiente di addetti ai lavori si erano già avute avvisaglie quando, in vista della stretta che aveva intenzione di porre sull’accesso ai finanziamenti da parte delle aziende, il governo di Pechino aveva richiesto una serie di verifiche ai creditori di Evergrande in modo da tararne l’effettiva resistenza all’impatto che le nuove normative avrebbero avuto. In quella fase sono stati molti i gestori attivi che hanno cominciato ad alleggerire le proprie posizioni sul titolo, che ovviamente era presente dato il posizionamento della società.

Queste prime notizie hanno avuto anche un effetto emotivo sul mercato locale, facendo calare drasticamente le commesse di nuovi acquisti sui progetti messi in cantiere dall’azienda e innescando una riduzione dei flussi di cassa che ha sconquassato il rapporto attivo/passivo, portandola all’incapacità di onorare le scadenze.

E in questo frangente si sono susseguiti articoli sulla possibilità di un nuovo dissesto finanziario mondiale partito dalla Cina al pari del 2008 americano. Lungi dal poter prevedere l’epilogo della vicenda o addirittura il futuro dell’economia mondiale, cerchiamo però analizzare i dati a disposizione. Innanzitutto la crisi del 2008 e il fallimento di Lehman Brothers partirono sì dal comparto immobiliare, ma attraverso tutt’altro meccanismo: la miccia all’epoca fu l’aumento dell’insolvenza sui mutui concessi per l’acquisto degli immobili, a seguito di un rallentamento del mercato del lavoro che seguiva un lungo periodo di eccessiva facilità di accesso ai mutui (basse garanzie, valutazione blanda della capacità di rimborso, alto rapporto tra rata sostenuta e reddito prodotto). In più le banche avevano utilizzato quei mutui per confezionare prodotti finanziari in gran quantità, e una volta saltato il banco la gran parte dei players si è trovata travolta direttamente o collateralmente. Il fallimento di Lehman ha ulteriormente inasprito il clima creando una forte sfiducia nel comparto, anche tra gli operatori del settore sul prestito di denaro, tant’è vero che quella del 2008 viene ricordata come ‘crisi finanziaria’.

Nel caso cinese parliamo invece di una stretta calata dall’alto e in maniera preventiva su un sistema di indebitamento a leva che aveva consentito alla società di crescere rapidamente e a dismisura, con il pericolo che di fronte ad una criticità di qualsiasi natura il meccanismo si inceppasse. Il colosso immobiliare inoltre non è una banca. L’impatto del suo eventuale default ricadrebbe principalmente su tre settori: privati che ad oggi hanno acquistato immobili che non verrebbero consegnati con perdita delle somme già corrisposte; creditori finanziari, che si vedrebbero trasformare il debito di Evergrande in npl (crediti inesigibili); fornitori che a seguito delle mancate riscossioni sarebbero a loro volta insolventi in una reazione a catena. Se sulla regolamentazione in atto il governo ha dichiarato di avere come obiettivo principale la stabilità sociale del Paese, sulla questione Evergrande sembra aver precisato che non interverrà con un salvataggio. È però trapelato su più fronti, a quanto riferito da numerosi gestori, che esso si sia fatto tramite con le controparti per una gestione delle priorità. Cominciando proprio dai privati, avrebbe incaricato il Ministero per gli Alloggi di monitorare attentamente che i fondi bancari ancora in mano alla società vengano utilizzati per ultimare gli appartamenti già pagati dai risparmiatori e accentrato la gestione delle cause inerenti; starebbe poi monitorando una vendita progressiva di rami aziendali e asset strategici della società per far fronte alle scadenze (con priorità ai creditori domestici), ridimensionare il gigante e ristrutturare l’intera situazione aziendale. È infatti notizia di queste ore sulla stampa specializzata che si stia perfezionando ‘una importante transazione’ non meglio definita (cessione di uno dei principali rami aziendali?), tanto da indurre il management a richiedere la sospensione del titolo dalle quotazioni. Agendo in questo modo il governo sarebbe regista di una detonazione controllata, minimizzando l’impatto sui cittadini e sul sistema finanziario. Dai dati disponibili, in ogni caso, il peso dei debiti della società e del suo eventuale default sul totale degli impieghi bancari sarebbe pari allo 0,2-0,5%, mentre l’esposizione delle banche estere è ancora più contenuta.

È dunque opinione largamente diffusa tra gli operatori che il governo stia intervenendo per sgonfiare quella che andava configurandosi come una bolla prima che questa scoppiasse, considerato che il settore immobiliare in senso stretto pesa sul PIL per circa il 12% e fino a circa il 30% insieme all’indotto. Questo andrebbe a braccetto con le misure prese negli altri comparti economici con il dichiarato intento di ridurre le disuguaglianze sociali e ridistribuire ricchezza ed opportunità, livellando picchi troppo alti e troppo acuti della piramide ai fini di una duratura stabilità sociale, consolidando nel contempo il controllo e l’influenza centrale sulle attività economiche di maggior portata. In vista anche del congresso del partito in programma per il 2022 sembra improbabile che il potere centrale lasci deteriorare la questione senza intervenire.

Allargando lo sguardo invece al sistema Paese, l’economia cinese è ad oggi una realtà macroscopica, in via di consolidamento su alcuni fronti e decisamente salda su altri. Si parla da tempo di superamento del principale competitor, gli Stati Uniti, e per ultima in ordine di tempo la gestione della pandemia ha dato una certa propulsione a questo processo.

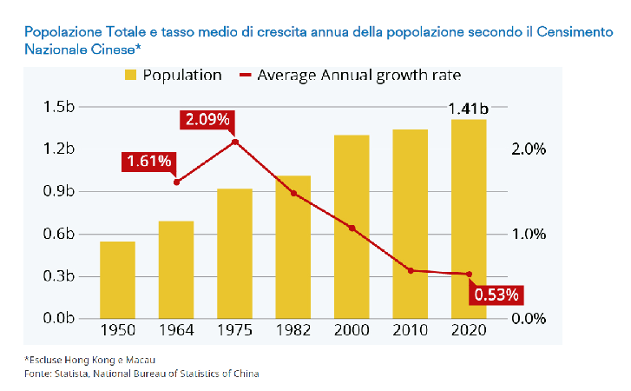

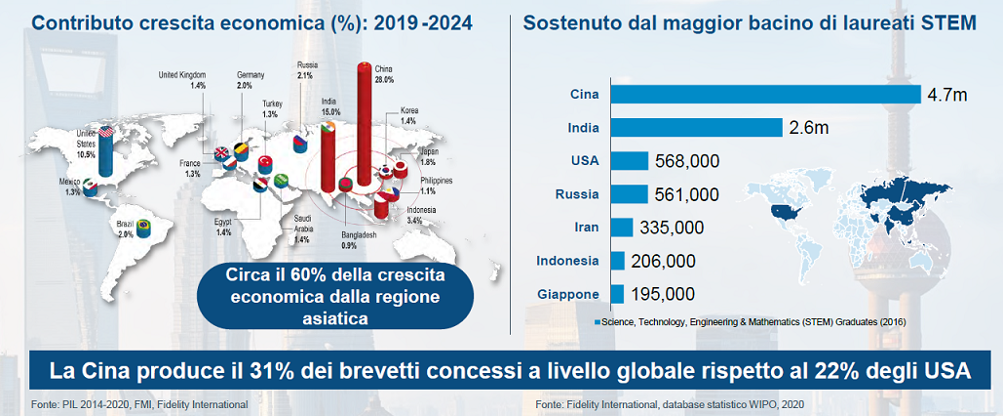

Se è vero che il tasso di crescita della popolazione è sceso costantemente nell’ultimo mezzo secolo, è anche vero che l’età media della popolazione è cresciuta, così come il livello di istruzione e la classe media, avvicinando il modello a quello occidentale in cui oggi i servizi a maggior valore aggiunto hanno una larga fetta di mercato. Aumentano infatti i consumi come ristorazione e trasporti, mentre diminuisce la manifattura. La Cina è anche uno dei Paesi che investono maggiormente in sviluppo e ricerca, soprattutto tecnologica, che sappiamo ormai essere uno degli strumenti fondamentali per l’evoluzione e la crescita dell’economia. Inoltre la banca centrale sostiene l’economia con diversi stimoli monetari e fiscali (si attendono prima di fine anno tagli alle riserve bancarie e ai tassi, con il risultato di immettere in circolazione una maggior liquidità) e ad oggi ha uno spazio di manovra ben più ampio delle colleghe d’oltreoceano che hanno già scoccato diverse frecce del loro arco. Al netto di aggiustamenti e calibrazioni sembra dunque che il percorso cinese sia caratterizzato soprattutto da una veduta di lungo termine.

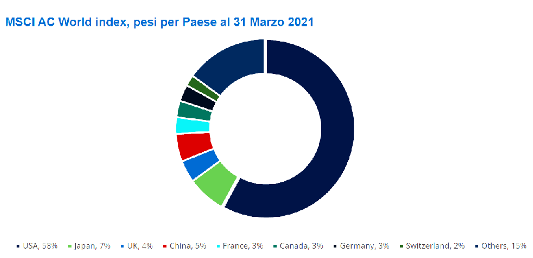

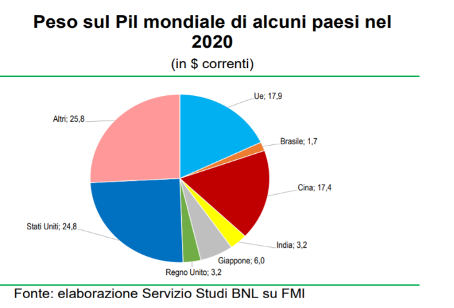

Dai report dei numerosi team di gestione si ricava perlopiù un panorama di mercato in correzione, ma non a sufficienza per determinare opportunità tangibili; quest’immagine si sposa del resto con l’intento di ridimensionare il problema prima che diventi un baratro. Ovviamente il tempo ci darà risposte, al momento ciò che bisogna fare è monitorare la situazione. Se si è gestito in maniera razionale il proprio patrimonio la diversificazione oggi ci consente un certo grado di serenità. Il peso della Cina sugli indici è infatti ancora abbastanza contenuto (5% contro 58% degli USA) nonostante l’accelerazione del Paese nel post-covid e più in generale negli ultimi anni che ha portato il PIL cinese a pesare circa il 19% (contro 24% USA).

Inoltre l’andamento dei diversi settori geografici ed economici nell’ultimo semestre non sta mostrando al momento un effetto contagio generalizzato, condizione che consente agli operatori di ribilanciare i loro portafogli preferendo comparti meno impattati.

E anche laddove ci fosse un’esposizione più sostanziosa il Vostro consulente saprà come indirizzarvi nel prossimo futuro in base alle evoluzioni della situazione. Del resto le discese del mercato costituiscono le migliori opportunità di investimento.

Loredana Ferrara