L’ITALIA NON E’ UN PAESE PER I GIOVANI ….

SE VERO E’, BISOGNA TROVARE GLI OPPORTUNI CORRETTIVI

di LOREDANA FERRARA *

Il comparto previdenziale è, in Italia soprattutto, un elemento da tenere in forte considerazione

tanto all’avvicinarsi dell’agognata età pensionabile quanto all’inizio della carriera lavorativa. Questo discende da una serie di elementi abbastanza noti ma non sufficientemente attenzionati dai cittadini e dalle istituzioni.

Una serie di interventi messi in atto negli ultimi anni ha posto l’accento sul profondo squilibrio esistente tra attivo e passivo del nostro sistema pensionistico e dell’ente a ciò deputato, l’ INPS: basti pensare che sull’istituto oggi gravano le varie forme di assistenza al cittadino (dalle pensioni di invalidità al recente reddito di cittadinanza, senza considerare l’ultimo sforzo legato alla pandemia da coronavirus), mentre le uniche fonti di alimentazione sono essenzialmente i contributi versati dai lavoratori in attività, che, come se non bastasse, continuano a diminuire a fronte dell’aumento di coloro che percepiscono pensione, complici l’allungamento dell’aspettativa di vita, il bassissimo tasso di turn over e la diminuzione delle nascite, che hanno generato lo storico sorpasso degli over 60 sugli under 30 avvenuto nel 2018.

Fonte: la Repubblica, 22 ottobre 2018

Fonte: la Repubblica, 22 ottobre 2018

Questo significa che, continuando questo trend, il legislatore dovrà intervenire progressivamente in futuro per far quadrare i conti, a meno che non si verifichi un forte aumento dell’occupazione giovanile, e questo rende le attuali previsioni suscettibili di ulteriori sostanziali cambiamenti, prevedibilmente peggiorativi.

Gli Italiani sono sempre stati dei grandi risparmiatori, ma col passare del tempo e l’evolversi delle abitudini anche questa attitudine si è modificata: sembrerebbe che oggi la gestione del risparmio, almeno per le generazioni più giovani, sia stata fortemente condizionata da una tendenza al qui e ora, all’usa e getta, al concentrarsi sul presente senza preoccuparsi del domani. Ben differente da ciò che era il costante, metodico, minuzioso accantonamento figlio del dopoguerra che i nostri nonni impostavano fin dai primi soldi guadagnati, per costruirsi un futuro solido. Problema generazionale dunque? In buona parte si. Ma non tutto è perduto.

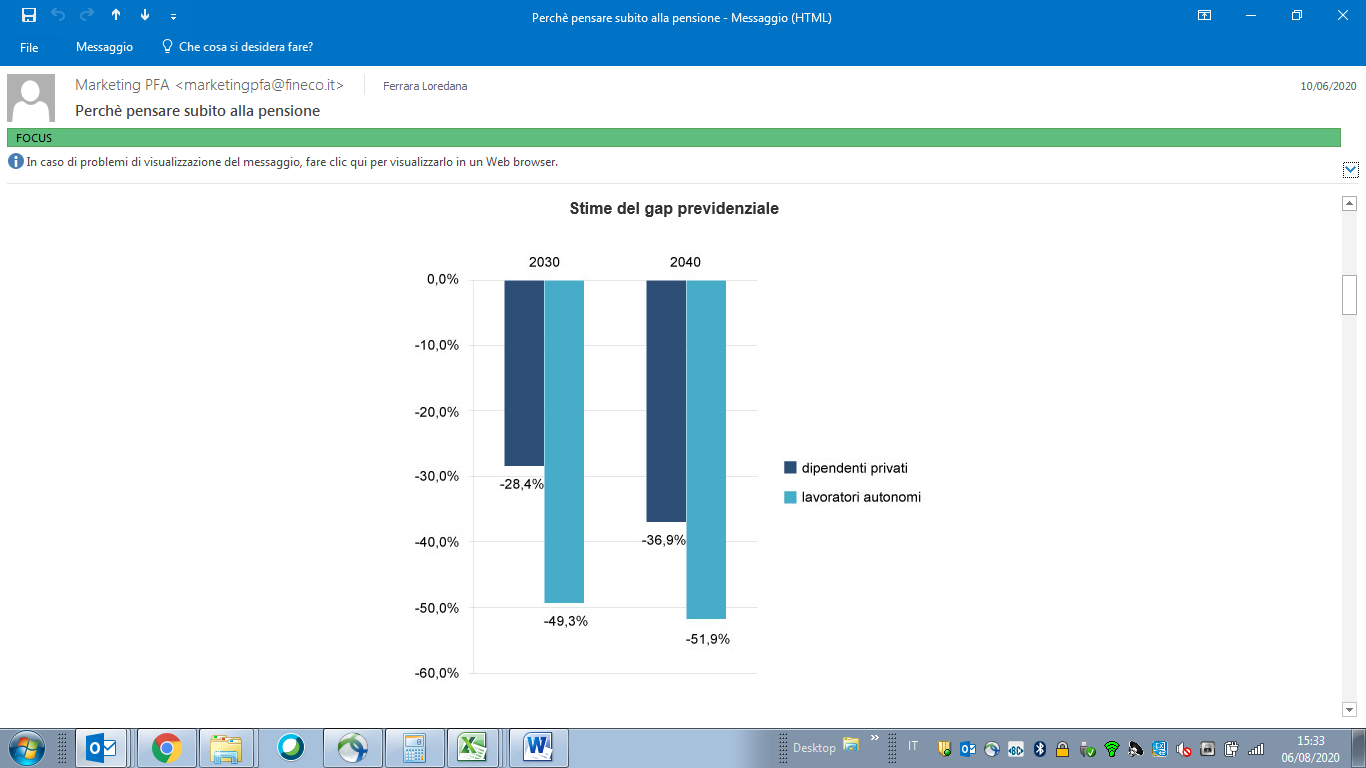

Vediamo intanto come si prospetta l’andamento del gap previdenziale, ossia lo scostamento tra ultimo reddito percepito da lavoratore e primo assegno previdenziale maturato: se un dipendente privato che raggiunge l’età pensionabile nel 2030 dovrà aspettarsi una differenza di quasi un 30% rispetto all’ultimo stipendio, colui che invece ci arriverà nel 2040 si troverà ad affrontare quasi un 37%, per non parlare degli autonomi che passano dall’oltre 49% a circa il 52%. La prospettiva futura, considerando anche la tendenza degli ultimi anni, è dunque quella di un aumento progressivo del gap, che si tradurrà in una proporzionale erosione erosione della capacità di mantenere il proprio tenore di vita in pensione.

Fonte: Studi e pubblicazioni MEF_Le tendenze medio lungo periodo del sistema pensionistico e socio-sanitario_Rapporto nr.20

Disponiamo di strumenti in grado di calcolare, in base all’anno di inizio attività, al tipo di reddito, all’evoluzione dei coefficienti e al tipo di contribuzione quello che sarà il capitale necessario per colmare il dislivello, ovviamente con l’approssimazione dovuta alla mutevolezza delle variabili; ciò che appare certo è che difficilmente la situazione si evolverà verso una maggior disponibilità. Di conseguenza poter disporre di una rendita certa e calcolabile diventa ancor più importante.

Esistono diverse forme di accantonamento utili allo scopo, ognuna delle quali presenta punti di forza e peculiarità per le diverse esigenze. Primo fra tutti è sicuramente il Fondo Pensionistico Complementare (FPC), grande alleato nel nostro obiettivo di oggi, principalmente perché a livello normativo si è scelto di concedere una serie di vantaggi di natura soprattutto fiscale a chi ne sottoscrive uno, col chiaro intento di incentivare la costruzione di una pensione privata a supporto di quella pubblica.

In realtà ci sono diverse tipologie di fondi pensione, accessibili in diversi modi a seconda della posizione lavorativa e delle caratteristiche del sottoscrittore; gli aspetti normativi sono però dettati dalla legge in maniera univoca. Vediamone i principali.

Fiscalità: i versamenti destinati a FP sono deducibili dal reddito fino ad un massimo di 5.164,57 euro annui. Per un lavoratore di prima fascia che subisce un’imposizione fiscale del 23% questo vuol dire recuperare in sede di dichiarazione dei redditi fino a 1.200,00 euro circa di tasse non dovute nell’anno. Ovviamente questo va parametrato sul singolo sottoscrittore a seconda del suo inquadramento fiscale (regime di contribuzione, lavoratore dipendente/autonomo, familiari a carico, etc). Per i neoiscritti sono previste dilazioni della deducibilità che tengono conto del reddito percepito nei primi anni, che essendo solitamente più basso dei successivi potrebbe non consentire di beneficiare appieno dell’agevolazione.

Tassazione: a differenza della pensione pubblica, che viene tassata in fase di rendita con gli stessi scaglioni IRPEF

- Fino a 15.000 euro >> 23%– (23% del reddito);

- da 15.001 fino a 28.000 euro >> 27%– (450,00 + 27% sul reddito che supera i 15.000 euro);

- da 28.001 fino a 55.000 euro >> 38%– (960,00 + 38% sul reddito che supera i 28.000 euro);

- da 55.001 fino a 75.000 euro >> 41%– (220,00 + 41% sul reddito che supera i 55.000 euro);

- oltre 75.000 euro >> 43% – (420,00 + 43% sul reddito che supera i 75.000 euro).

la pensione generata da FPC sulla base dei versamenti dedotti è tassata al 15%, che superati i 15 anni di anzianità contributiva può arrivare fino al 9%. Ciò significa che per chi percepisce un reddito fino a 15.000 euro annui il risparmio fiscale è dell’8% e può arrivare al 14%, e per chi invece guadagna oltre 75.000 può essere addirittura del 34%! E’ lampante a questo proposito che la durata del piano pensionistico assume un peso molto rilevante. Questo vale anche per il versamento del solo TFR, che a differenza dei contributi volontari viene versato comunque dal datore di lavoro e non costituisce quindi un esborso di danaro per il sottoscrittore.

Disponibilità: sfatiamo con l’occasione il mito secondo cui i FPC ‘blindano’ il capitale fino alla pensione: è possibile accedere a quanto accantonato con dei criteri precisi, da un minimo del 30% fino ad un massimo del 75%. Anche qui gioca un ruolo fondamentale il tempo: è prevista un’anzianità di 8 anni per ottenere la quota massima, ed è per questo che sottoscrivere un fondo pensione al cucciolo di famiglia con i regali di battesimo è il miglior regalo che gli si possa fare! Casistiche peculiari riguardanti salute o perdita del lavoro esulano addirittura da questi parametri dando accesso immediato al proprio gruzzolo.

Sicurezza: problematiche aziendali, premorienza dell’iscritto o problemi fiscali non intaccano il deposito previdenziale.

Pensionamento anticipato (R.I.T.A.): i fondi pensionistici rispondono alle stesse normative riguardanti l’anticipo pensionistico noto come R.I.T.A., e in occasione ad esempio dell’utilizzo di alcuni ammortizzatori sociali come scivoli e prepensionamenti possono essere determinanti per affrontare serenamente la transizione. Inoltre consentirebbero, un domani in cui l’età pensionabile dovesse arrivare oltre i 70 anni (e ad oggi non è assolutamente escluso) di scegliere di anticipare l’uscita dal mondo del lavoro costituendo un ponte tra l’ultimo reddito e la prima pensione percepita.

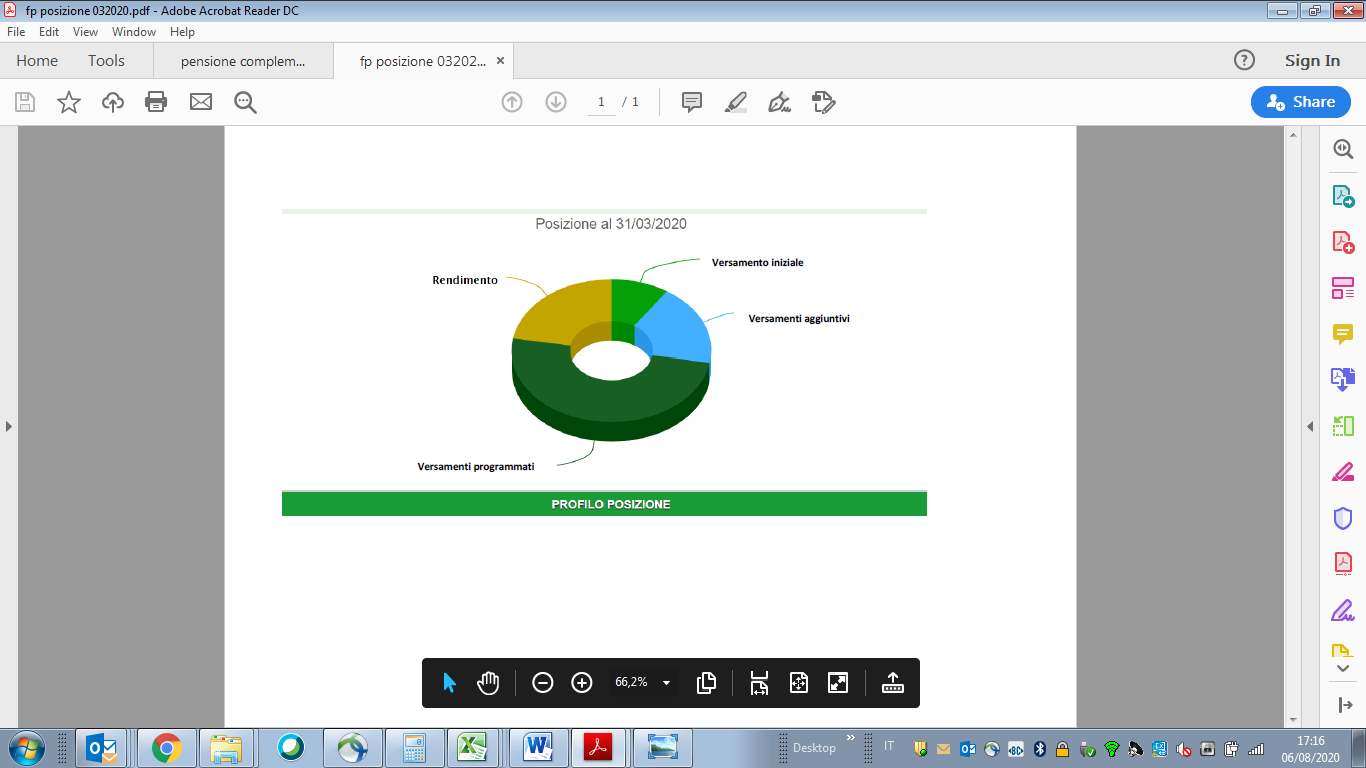

Rendimenti: ultimo ma non ultimo è il lato delle opportunità. Il fondo pensionistico si comporta come un vero e proprio investimento, a seconda del profilo del sottoscrittore, e può in questo modo generare valore aggiuntivo nel tempo, godendo tra l’altro di una tassazione agevolata anche sui guadagni di capitale. Per sua natura costituisce un piano di accumulo, con tutti i vantaggi più volte citati. Di seguito un esempio reale che vi ho già proposto, e di cui vado particolarmente fiera:

Circa ¼ del totale finale è rappresentato dal rendimento generato dall’investimento sottostante, ossia fatto 100 il totale, 25 sono stati prodotti dal fondo stesso.

Come detto in apertura, esistono molti modi diversi di costruire un complemento di rendita per l’età del riposo. Il fondo pensionistico è solo uno di essi e risponde ad alcune esigenze precise, ma per ognuna delle altre c’è uno strumento, si tratta solo di individuarlo nella maniera corretta, magari con l’ausilio di un professionista.

L’unica cosa certa è che prima si comincia meglio è; a parità di sforzo mensile qualche anno in più può fare una grossa differenza. Ciò che più conta in questo caso è il tempo.

Mai come in questo caso oserei dire…il tempo è danaro.

Loredana Ferrara

Loredana Ferrara

Consulente finanziario – Albo Nazionale OCF

Loredana.ferrara1981@gmail.com

https://www.linkedin.com/in/loredana-ferrara-627092152/