“Piani d’Investimento“

a cura di LOREDANA FERRARA *

‘Non ho grandi capitali da investire’ e ‘Sono troppo giovane per pensarci’ sono due delle obiezioni che mi sento spesso porre nel parlare di investimenti. Andiamo a vedere come nessuna delle costituisca un limite alla possibilità di costruire il proprio patrimonio ma anzi come ne siano invece entrambe un presupposto.

Se appare ovvio che avendo a disposizione un certo gruzzolo si possa avviare un portafoglio vedendone da subito i primi frutti, è anche vero che il risultato finale si può raggiungere in maniera progressiva, e dato che il tempo è un elemento fondamentale di ogni piano finanziario il risultato finale sarà più dilazionato nel tempo ma non per questo meno prestante.

Di pari passo l’età in cui si comincia il proprio percorso, e di conseguenza l’orizzonte che si ha davanti, hanno il loro peso sul traguardo finale.

Lo strumento che meglio soddisfa congiuntamente i due requisiti è il Piano di Accumulo di Capitale.

Il PAC consente, senza disporre inizialmente di grandi cifre, di avviare un risparmio progressivo che nel tempo genererà un capitale. Allo stesso tempo va a beneficiare proprio di quella giovane età che alcuni considerano inadatta a tali operazioni, poiché lo strumento necessita di un certo lasso di tempo per esprimere appieno il suo potenziale.

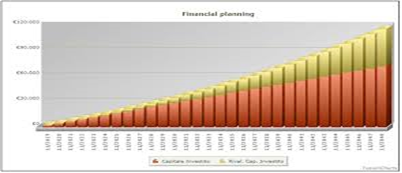

Ma andiamo a vedere schematicamente come funziona un PAC.

L’immagine rappresenta l’evoluzione dell’investimento:

le colonne rosse rappresentano i versamenti che andiamo di volta in volta ad effettuare per importi costanti e di conseguenza con aumento lineare, andando a generare sull’ultima colonna un accumulo di capitale consistente. Il sovrastante tassello dorato rappresenta invece il rendimento generato dal capitale che si somma al capitale stesso, andando a costituire una base di calcolo sempre più ampia e aumentando quindi in modo esponenziale.

Maggiore è il numero di anni maggiore sarà il montante finale.

Ma il versamento programmato risponde anche ad un’altra importantissima esigenza, quella di mediare il rischio dei mercati. Sottoscrivendo piccole quote successive, il piano ci consente di entrare su mercati anche molto volatili sterilizzando l’effetto delle oscillazioni per mezzo della mediazione del prezzo: rispetto ad un mercato molto altalenante come quello nel grafico (linea blu), acquistando periodicamente lo stesso importo di quote (ad es. 150,00) avverrà che nei momenti in cui il mercato scende acquisteremo un maggior numero di quote con lo stesso importo, mentre quando sale parteciperemo con esso all’apprezzamento. Il risultato sarà un investimento più stabile rispetto al mercato stesso (linea verde).

Il PAC propriamente detto viene impostato inizialmente con un versamento di importo fisso e per un determinato numero di mesi. Permette in ogni caso di effettuare versamenti aggiuntivi in qualsiasi momento, o di sospendere il versamento definitivamente ovvero per uno o più mesi e poi riattivarlo; di rimborsare in parte o tutto l’accantonato. Offre dunque la massima flessibilità, cosa che lo rende anche adatto a movimenti più speculativi o come dico sempre io ‘avventurosi’. Pur essendo infatti strumenti automatizzati, che utilizzano la programmazione come antidoto all’emotività e ai vari errori cognitivi di cui abbiamo parlato nel precedente articolo, consentono comunque una gestione collaterale proattiva da parte del consulente per approfittare di determinate opportunità che dovessero presentarsi.

Esistono poi diversi tipi di piani; esistono PAC in fondi (su pressoché tutti i fondi esistenti), PAC assicurativi e il PAC per eccellenza, ossia quello pensionistico, che si effettua mediante versamento di TFR (ed eventualmente contributi volontari) su un orizzonte temporale che è necessariamente, ahimé, lungo. Inoltre trattandosi di un adempimento obbligatorio si presta meravigliosamente alle esigenze di continuità e durata, e si autoalimenta senza che ce ne accorgiamo. A tal proposito l’immagine rappresenta un piano pensionistico reale della durata di 15 anni iniziato nel 2004 (e quindi passato per Lehman Brothers e 2016, oltre a dicembre 2018, tutti anni orribili per i mercati finanziari). In pratica si tratta della precedente schematizzazione trasposta nella realtà:

Nell’ambito delle innumerevoli possibilità la scelta dello strumento adatto, come sempre, non può prescindere dalle caratteristiche del singolo cliente e da un’analisi dettagliata delle sue prospettive e propensioni, e per questo come di consueto il vostro consulente sarà di aiuto per una corretta valutazione.

Consulente finanziario iscritto all’Albo Nazionale OCF

– Loredana.ferrara1981@gmail.com – -ww.linkedin.com/in/loredana-ferrara-627092152/

***** ***** *****

*Proseguono sulla Consul Press gli interventi di LORDANA FERRARA, incentrati su tematiche  riguardanti “Investimenti & Risparmio” per conseguire obiettivi senz’altro positivamente apprezzabil.

riguardanti “Investimenti & Risparmio” per conseguire obiettivi senz’altro positivamente apprezzabil.

Ciò tramite l’ analisi di nuove strategie ed un costante aggiornamento sui nuovi prodotti ed iniziative, operando tramite piattaforme che consenteno di spaziare a 360° sull’universo degli strumenti e degli scenari disponibili.

La Consul Press – che da tempo dedica una particolare attenzione verso un’auspicabile “Eticità” in campo economico/finanziario ed imprenditoriale – sta valutando di raccogliere le analisi specialistiche di Loredana Ferrara unitamente ad altri prestigosi interventi a firma di alcuni professionisti e ricercatori già pubblicati sulla propria Testata.