COME GESTIRE LA IMPREVIDIBILITA’ DEI MERCATI

BASANDOSI SU VALUTAZIONI, STIME ED ESPERIENZA

di Loredana Ferrara

Se è vero che i mercati sono imprevedibili e che non è possibile fare una stima esatta di ciò che avverrà nel prossimo futuro, è altrettanto vero che esistono modalità di azione basate sui dati disponibili (serie storiche, indicatori, volumi, rapporti di prezzo, valutazioni quantitative,etc) che consentono di muoversi con una certa sicurezza.

Al contrario però di quanto comunemente si crede, o di quanto ad esempio poteva essere vero fino ad un ventennio fa quando gli strumenti e i processi disponibili in finanza erano estremamente limitati e semplici, oggi le nozioni da conoscere e un certo grado di esperienza sul campo risultano essenziali.

Anche solo leggere un documento informativo può richiedere una certa padronanza della terminologia e della meccanica dei prodotti.

Così come si è passati dalla costruzione della capanna in legno, cui ogni padre di famiglia poteva attendere personalmente, ad una struttura in muratura che richiede perizia tecnica e il rispetto di leggi ingegneristiche, così bisogna traslare dalla logica del titolo di Stato e delle azioni Fiat ad un mercato globalizzato, telematizzato, architettonico ed interconnesso.

La finanza, oltre a non essere una scienza esatta, presenta una serie di perigli e sgambetti che è bene conoscere ed evitare. Esiste una nutrita letteratura sugli errori legati all’emotività applicata al mondo degli investimenti, numerosi studi e dati confluiti nella creazione di una branca della psicologia chiamata Finanza Comportamentale, valsa il premio nobel al suo promotore Richard H. Thaler, che studia ed elenca le reazioni non razionali che possono generare comportamenti non virtuosi nella gestione delle proprie risorse.

Cerchiamo di schematizzare

Esperienze negative (regret). Quante volte al termine di un fidanzamento fallimentare ci siamo detti ‘mai più!’? Veniamo da un’epoca di profonda trasformazione dei mercati e in questo processo ci sono stati ampi sconvolgimenti e giganteschi ritardi normativi; questo ha portato una serie di investitori a scontrarsi con strumenti non adatti a loro, consigli provenienti da personale non adeguatamente formato, campagne di vendita aggressive che non tenevano conto delle loro reali esigenze e, di conseguenza, a perdite di denaro. Soprattutto questo li ha indotti a restare fuori da un mercato che nell’ultimo decennio ha consegnato rendimenti a doppia cifra, trasformando l’inazione data dalla delusione passata in una perdita secca.

A questo proposito si potrebbe discorrere per ore, ma basti qui citare qualche elemento fondamentale che oggi offre maggior tutela ai risparmiatori. Al primo posto sicuramente la normativa MIFID, che ha imposto criteri ferrei nella rilevazione delle esigenze del cliente, con meccanismi bloccanti rispetto a proposte non rispondenti al suo profilo. Inoltre l’istituzione dell’Albo Nazionale dei Consulenti Finanziari ha incanalato in una categoria riconoscibile gli operatori dotati del necessario bagaglio e di determinate competenze. L’immenso sviluppo e la progressiva regolamentazione della gamma degli strumenti disponibili ha reso poi possibile tarare ogni singolo portafoglio in maniera personalizzata. A patto di aver dimestichezza con essi.

Errate convinzioni (framing effect). Qualche tempo fa, presa dalla voglia di bricolage, ho passato un pomeriggio intero a praticare un foro circolare su un’asse, utilizzando trapano, raspa, seghetto lineare, tenaglie; gli strumenti che conoscevo. Dopo ore di lavoro, nel mostrare a mio padre con una certa soddisfazione il risultato ottenuto, ho scoperto che esiste un attrezzo chiamato fresa che pratica fori circolari perfettamente geometrici con lo sforzo di una trapanatura! Spesso quello che pensiamo di sapere su materie che non padroneggiamo pienamente ci induce a scegliere la strada più tortuosa se non addirittura quella sbagliatarispetto alla direzione in cui vogliamo andare. Così, ad esempio, molti investitori hanno cercato di approfittare del recente crollo del petrolio, senza però conoscere i meccanismi che stanno alla base degli strumenti esistenti, e non ottenendo dunque il risultato che si aspettavano.

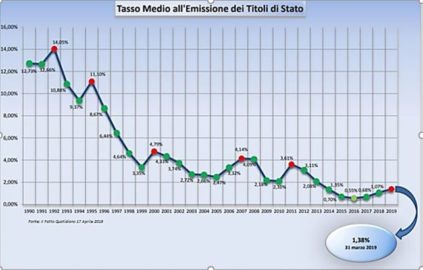

Visuale limitata (home bias). In questo pesa moltissimo il retaggio culturale, oltre ad una naturale attitudine selezionare le cose più conosciute. L’investitore italiano si rivolge tipicamente ad un mercato domestico in cui da sempre predilige i BTP, che oltre ad essere legati a doppio nodo con la credibilità e stabilità di bilancio del Paese (a tratti messe fortemente in discussione), hanno visto il loro rendimento diminuire nel tempo in maniera lineare e non sono oggi altrettanto prestanti quanto 30 anni fa (12% circa)

oppure le azioni del listino italiano – che include soli 40 titoli a differenza ad esempio dell’indice americano che ne conta 500 – che nel tempo hanno visto più e più svalutazioni e scalate e fallimenti, complici anche la politica economica e fiscale dei governi e la globalizzazione (si pensi a titoli come Tiscali, Parmalat, Telecom, BPM). In generale la nostra Borsa negli ultimi anni non ha dimostrato una grande forza rispetto a molti altri attori del settore, come evidente dal grafico.

Ovviamente per un italiano non è semplice avere il polso di quelle che sono le realtà economiche statunitensi o cinesi ad esempio, ma fortunatamente esistono società che fanno proprio questo tipo di studio.

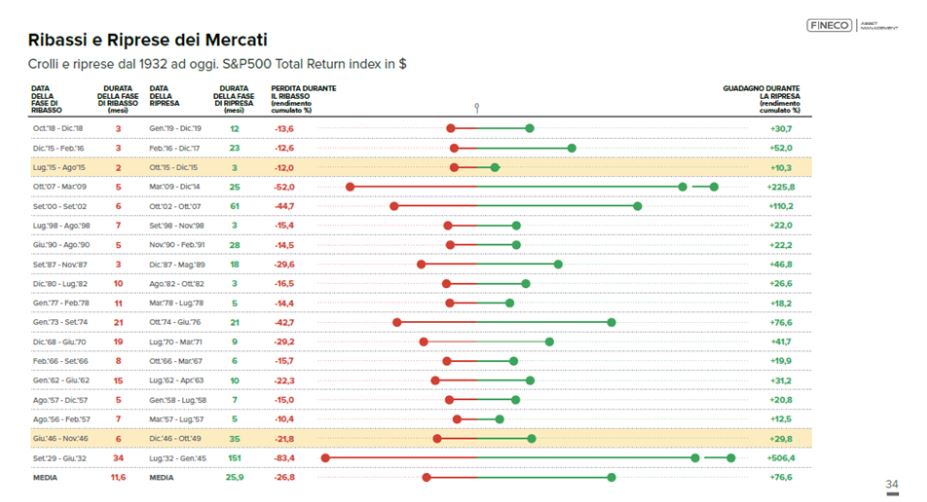

Emotività (ed effetto gregge). In un mondo di tassi di interesse a zero o poco più è diventato indispensabile legare i propri profitti a quelli espressi dall’economia mondiale, che invece in un modo o nell’altro non smette mai di crescere. Ci si sposta dunque dalla logica del singolo prodotto (obbligazione, titolo di Stato, azione) a quella di portafoglio, per poter partecipare al progressivo sviluppo globale. Inevitabilmente l’andamento di strumenti che seguono lo sviluppo economico sarà caratterizzato da momenti di apprezzamento e momenti di correzione al ribasso. Tipicamente, come relazionato anche dal Dott. Thaler, l’investitore tende ad acquistare quando i mercati salgono e vendere quando scendono, e storicamente risulta essere proprio questo il principale motivo di perdite in conto economico. Ciò che manca è una visione d’insieme e della storia passata, che ci insegna come le riprese,affrontate con cautela e metodo, siano solitamente più sostanziose delle discese come dimostrano i dati storici indicati nel grafico). I mercati vanno approcciati in maniera razionale e con un metodo ben preciso, oltre che con gli strumenti giusti. In questo modo riusciremo a beneficiare dei momenti positivi senza fare disastri in quelli negativi.

Guadagni vs perdite. Due termini cui normalmente si attribuisce un valore distorto. Innanzitutto in finanza non si può parlare di essi se non ad operazione chiusa, quindi quando si decide di concludere definitivamente il proprio investimento e tirare le somme; prima di allora si hanno solo delle oscillazioni in positivo e in negativo. In secondo luogo si tende a valutarle con due pesi e due misure: se guadagno 100,00 euro sto guadagnando poco, se perdo 100,00 euro sto perdendo tanto! In un contesto razionale e logico va da sé che le due cifre siano equivalenti, e un occhio tecnico ed esterno è di certo più obiettivo al riguardo.

I consigli del vicino di casa (overconfidence). Quel consiglio proveniente da persona conosciuta che sicuramente gli operatori del settore ci tengono segreta per non dividere il bottino. Senza nulla togliere alla sana passione del suddetto vicino per la finanza, e ben conoscendo l’attitudine tutta italiana a fidarsi di persone note anziché del professionista (attitudine ahimé ampiamente spiegabile), ritengo che formazione e informazione amatorialinon possano avere la stessa accuratezza di un seguimento e un aggiornamento professionale costanti. Inoltre non posso far a meno di notare che se il vicino di casa possedesse tali informazioni dovrebbe aver smesso di lavorare un bel po’ di tempo fa per dedicarsi al trading e a questo punto esservisi anche arricchito in maniera apprezzabile, ma in genere rilevo che non è così!

In sintesi, investire i propri risparmi non è un esercizio speculativo, una ricerca dell’occasione o una puntata sul cavallo – presunto – vincente.

Prendersi cura del proprio patrimonio vuoldire innanzitutto proteggerlo, dal mercato, dall’inflazione e soprattutto dai noi stessi. Così come ci affidiamo ad un meccanico per la nostra auto o ad un’estetista per il nostro look, a maggior ragione quando parliamo dei nostri soldi dovremmo scegliere la via che ci dà maggiori garanzie di efficienza e di un buon risultato, considerato anche che la finanza è forse un po’ più complessa di un taglio di capelli.

E come dico sempre a mio padre, per cambiare una lampadina non è necessario chiamare un elettricista, ma per rifare l’impianto assolutamente si.

Loredana Ferrara

Loredana Ferrara

Consulente finanziario iscritto all’Albo Nazionale OCF

Loredana.ferrara1981@gmail.com

https://www.linkedin.com/in/loredana-ferrara-627092152/